同年代の友だちから「家を買ったんだ!」と報告を聞くようになり、そろそろ私も買うべき?と検討を始めた、ROOMIE編集部員のマツザキ。

一軒家にしようか、マンションにしようか……いろんな住宅情報を見ていても、やっぱり気になるのは「お金」のこと。私の収入でローンって組めるのかな?と調べてみたものの、「マイナス金利政策の解除」など難しい言葉が出てきてよくわからない……。

誰にでも相談できることではない「お金」の話。そこで、お金の専門家であるファイナンシャルプランナーの八木陽子さんにオンラインで教えてもらうことにしました。

株式会社イー・カンパニー代表。ファイナンシャルプランナー/キャリアカウンセラー。

10年以上の仕事実績と消費者の視点から、「お金」「経済」「キャリア」を伝える“お金”の専門家。

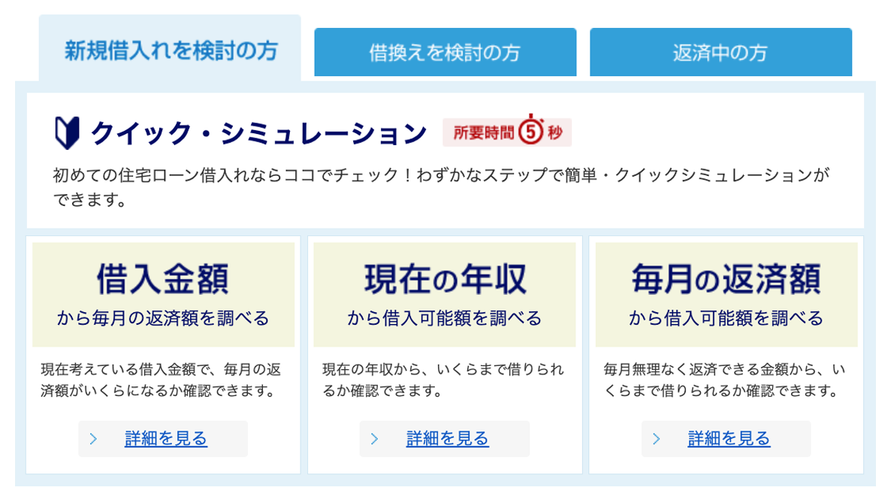

家を買う「予算」って、どうやって決めたらいいの?

マツザキ:友人たちから「ついに家を買った!」という話をよく聞くようになって。そろそろ我が家も家を買うタイミングかな?と悩んでいるのですが、いざ具体的になってきたら、予算やローンのこと、金銭面で何から考えればいいのかわからなくて……。

難しい住宅ローンの話を、わかりやすく教えてくれたファイナンシャルプランナーの八木さん

八木陽子さん(以下、八木):そうですよね、人生の中でも特に大きな買い物になるので簡単には決められないですよね。家を買うときは住宅ローンというローンを組むのが一般的ですが、「いくら借りるか」よりも「毎月いくら支払うか」がポイントです。やっぱり無理なく払い続けられる額を考えるのがまずはいちばんだと思います。

住宅ローンは、条件が揃えば年収の30%まで借りられると一般的によく言われていますが、借りるということは、それを返していくということ。年収の30%が住宅ローンの支払いに消えると、残りの生活が厳しくなりませんか? 自分が無理なく支払える金額として年収の25%くらいを基準にして、毎月の支払額を設定するのがオススメですよ。

賃貸住宅に住んでいるのなら、支払っている家賃をそのまま支払額に当てはめるのもいいですね。例えば月10万円支払っているなら、年間の支払額は120万円、35年で4,200万円になります。なんとなくイメージできましたか?

マツザキ:そう言われると、家を買うなら早めのほうがいい気がしてきますね〜。悩ましい!

借りられる額はシミュレーションできる

八木:毎月支払える額がわかれば、資金計画シミュレーションを使って、「借りられる金額」も想定できますよ。

年収や希望する毎月の返済額などから、借り入れ可能な金額を試算できる【フラット35】のシミュレーションページ

マツザキ:将来のことを考えると、病気とか出産とか、何が起こるかわからなくて……具体的に月々いくら返せるか、悩んじゃいます。

八木:誰でも想定外のことが多少は起こるので、ライフプランはガチガチに決めなくても大丈夫ですが、少しは余裕を持っておきたいもの。家は何千万の大きな買い物なので、しっかり考えましょうね。

マツザキ:家族で相談してみます!

わかるようでわからない「金利」のこと

マツザキ:住宅ローンといえば、金利の考え方がわからないんですよね。なるべく損したくないので、金利が低いほうがいいなと思っているのですが……。「マイナス金利政策の解除」が話題になっていたけど、私たちにどう影響するのかもわからなくて。

インフレ率が上がるとそれを抑えるために金利を上げる政策がとられることが多い

image:Shutterstock

八木:いままでは景気が悪かったので、日本銀行がその対策として「お金を借りて使ってください、景気を良くしましょう!」というかたちで金利を下げる「マイナス金利政策」を行っていたんです。

でも、景気が良くなればお金を借りる企業や人が増えて、物価が上がってしまう。まさに今そうなり始めていることから、今度は金利を上げて物の価格上昇を抑えようとしているんです。

マツザキ:え! これから金利が上がるってことですか!?

八木:この金利は、当然住宅ローン金利にも影響を与えます。「今までずっと低金利だったし、この先も上がらないはず……」と、これまでは変動金利を選ぶ人が7割以上だったんですが、これから先のことは誰にもわかりません。だからこそ、世の中の金利が上がっても借入時の金利がずっと続いて、毎月の支払い額もずっと変わらない【フラット35】のような固定金利型の商品を今後の選択肢に入れることを、真剣に考えたほうがいいんです。

変動金利と固定金利、それぞれどんな人に向いている?

八木:一般的に変動金利は固定金利より借入時の金利が低いので、支払額が少なくてすむように思えますが、返済中に金利が上下する恐れがあるんです。借入時より金利が上がるということは、すなわち月々の返済額も増えるということ。もちろん少ない金額を短い期間で返したい人や、金利が上がってしまう前に繰り上げ返済ができるような余力がある人は、結果的に変動金利のほうがお得になる可能性もあります。

でも、そうでない人、ギリギリで家計を回している人は、返済中に金利が上がると毎月の支払いが苦しくなる可能性がありますよね。そういう人には、固定金利が向いていると思います。

マツザキ:でも、固定金利にすると、返済中は金利が変わらないぶん、最初に設定される金利が少し高いんですよね。うーん。

「固定金利が高い」というイメージは、ちょっと違う

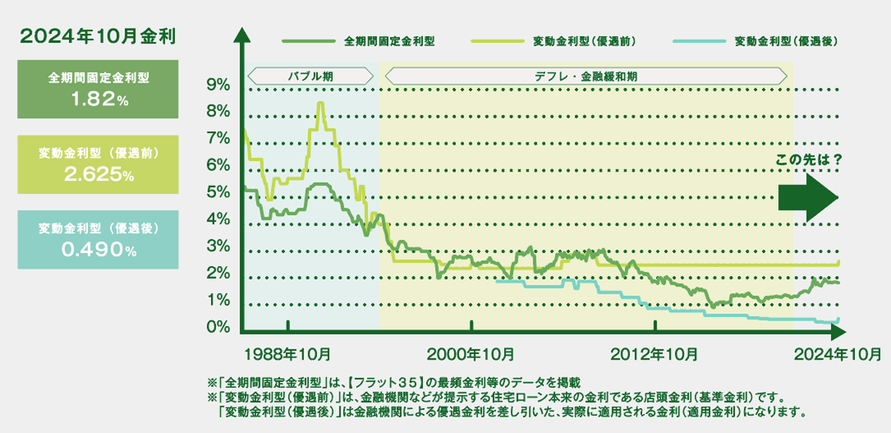

八木:それ! 確かに変動金利と固定金利を比較するとそうですが、過去から見たら現在の固定金利はかなり低い水準なんです。だから今のうちに固定金利にするのは選択肢のひとつでしょう。

昔は金利4%とかで借りている人も多かったんですよ。変動金利と比べれば確かに少し高いけれど、長い目で見たときの金利推移を見たら「まだまだ低金利」と言えるんです。

マイナス金利政策が解除されたことに伴い、住宅ローンの優遇が終われば利率が変動していく可能性がある

提供:住宅金融支援機構

マツザキ:(グラフを見て)15年前でもかなり違うんですね!

八木:しかも、一度契約すれば今後も固定された返済額がずっと続くんですよ。繰り返しになりますが、変動金利は返済途中に金額が変わる可能性がありますが、固定金利なら一度契約すれば変わらないので安心感があるんです。

【フラット35】のメリット・デメリットって?

マツザキ:それは確かに安心感がありますね! わりと心配性なので安定しているのはとても惹かれます。住宅ローンでよく耳にするのは【フラット35】ですが、これは固定金利ですか? メリットとデメリットを教えてもらいたいです……!

八木:【フラット35】は固定金利型ですね。デメリットは、このまま35年間変動金利が上がらなければ、固定金利のほうが総返済額が高くなる可能性があることでしょうか。

マツザキ:確かに……!

八木:反対にメリットは、ずっと同じ金利なので、返済額が変わらないことですね。月々の支払額が一定になるので見通しやライフプランが立てやすくなりますよ。あとは、このまま変動金利の金利が上がっていったら、固定金利と比較してお得になる可能性があります。

マツザキ:固定金利は家賃みたいにずっと定額を払えばいいと思えば、わかりやすいかも。金利の変化をあまり気にせずにすんで気がラクかもしれませんね。

「すすめられるまま契約」はNG。住宅ローンは自分で選ぶ時代が来た

お得な金利でローンを組むには……?

image:Shutterstock

マツザキ:変動金利、固定金利の違いは理解できました! でも、ローン商品は不動産屋さんが提携している金融機関でおすすめされたものの中から選ぶことが多いと聞きました。【フラット35】がその中になかったら……?

八木:確かに不動産を買うとき、提携銀行を選べば書類の準備など面倒な作業が少なくてすむと思います。ただ、知らない人もいるのですが、「銀行はここにする」「ローン商品はこれにする」と、提携銀行以外でも自分で選ぶことができるんです。【フラット35】もいろんな金融機関が取り扱っているので、自分のメインバンクを選んだり、ネット銀行を探してみたり、しっかり検討してみると返済額が変わる可能性もありますよ。

マツザキ:金融機関によっても変わるんですか!?

八木:銀行も選ぶ時代ですし、ローン商品も選ぶ時代。中身をしっかり理解して選んでみてくださいね。

【フラット35】なら、さまざまな制度でよりお得に

マツザキ:もうすぐ30歳だし、そろそろかな〜、くらいにぼんやり思っていた“家を買うこと”が急に現実的になってきました。

私は毎月の支払額の設定を、収入の25%くらいで考えてみたいですね。マイナス金利政策が解除されて“金利のある世界”が始まったいま、自分に合った住宅ローンをしっかり検討しないと。今、気になるのは俄然、固定金利の【フラット35】です!

八木:【フラット35】では、子育て世帯や住宅の質に応じてさまざまな金利の優遇制度があります。それらを組み合わせることで、固定金利の安心にプラスして支払額も抑えることができるので、当てはまるものがないかぜひチェックしてみてくださいね。

【フラット35】子育てプラス

子育て世帯または若年夫婦世帯に対して、全国一律でこどもの人数等に応じて借入金利を一定期間引き下げる

【フラット35】S

省エネルギー性・耐震性などを備えた質の高い住宅を取得する場合に、借入金利を一定期間引き下げる

【フラット35】リノベ

中古住宅の購入とあわせて一定の要件を満たすリフォームを実施することで、借入金利を一定期間引き下げる

上記はほんの一例。これらの金利引き下げ制度は組み合わせることも可能なので、あてはまる制度が複数ある場合は、金利がより低くなることもあります。くわしくは商品ラインナップを参考にしてください。

マイナス金利政策が解除されて迎える「金利のある世界」。

家を買おうかな? と考え始めたら、物件選びだけではなく、住宅ローンの検討も忘れずにしてくださいね。