止まらない物価高、上がり続ける光熱費……。お金にまつわる不安が拭えません。

日々の小さな買い物さえ控えていかなきゃと感じているのに、ましてや大きな買い物、たとえば人生最大の買い物「マイホーム」はあきらめるしかないのかなという気持ちになってしまいます。

そこへ「金利の仕組みを知っていれば、安心してマイホーム購入の計画が立てられるんですよ」と話すのは、ファイナンシャルプランナーの高山一恵さん。

高山さんの言う「金利」って? 私たちの暮らしにどう影響するのでしょうか。2名のROOMIE編集部員が詳しくお話を聞くことにしました。

「金利」は私たちのお金と暮らしにどう関わる?

ファイナンシャルプランナー 高山一恵さん

今回お話を聞いた高山さんは、テレビや雑誌、書籍などでお金との賢いつきあい方を発信し、企業から個人まで幅広くマネー相談を受けるお金の専門家。

最近とくに多い相談は「金利」や「住宅ローン」についてだそうです。

マツザキ:「金利」の意味はなんとなく知っていますが、自分とどう関係があるのか、正直ピンとこないんですよね……。

高山さん:それはある意味、仕方のないことかもしれませんね。なぜなら、これまではそもそも金利がない世界で銀行にお金を預けるメリットをあまり感じられませんでしたから。金利について、どこか他人ごとに感じてしまう人は少なくないですよ。

“金利のある世界”が戻ってきたって、どういうこと?

しかし昨年以降、「金利」が話題になっています。それは、2024年3月に「マイナス金利政策」が解除されたから。

マイナス金利政策とは、日本銀行がデフレ対策、経済の活性化のために行っていた金融緩和政策のひとつです。

私たち生活者目線で考えると、金利が低く抑えられていたため普通預金や定期預金にはほとんど利息がつかないかわりに、借入をする場合には利息の支払いが少なく済んでいたのです。

高山さん:しかし、17年ぶりにマイナス金利の世界から「金利のある世界」へ戻りました。金利が上がると不安に感じる方も多いのですが、金利が上がるということは景気がよくなってきていることのあらわれでもあるんです。

タツキ:「金利のある世界」は、私たちにはどんなメリットがあるんですか?

高山さん:身近なところでは、預金の利息収入の増加がありますね。0.001%だった普通預金の金利を20倍の0.02%に上げた銀行もありますよ。

金利上昇のデメリットは?ローンを組む前に知っておきたいこと

ROOMIE編集部 マツザキ:大学時代からバイト代をコツコツ貯め、通帳記帳が趣味だったという堅実派。この夏、瀬戸内海を望む街に移住予定。夫とのふたり暮らし。

マツザキ:でも金利が上がることにはデメリットもあるんですよね。私はこの夏に地方へ移住するのですが、車を買わなくちゃいけなくてローンについて少し調べていたんです。

高山さん:そうですね。カーローンはもちろん、教育ローンや住宅ローンなどのローンを組みたい人には、金利の上昇は直接影響しますよね。

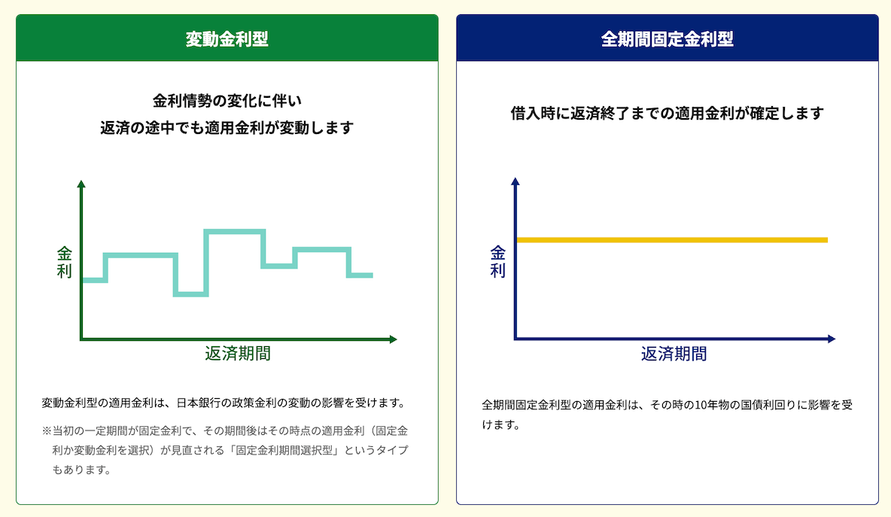

とくに金額の大きい住宅ローンは、金利の影響をもっとも受けやすいローン。住宅ローンには「変動金利型」と「固定金利型」のタイプがあり、金利は変動金利型のほうが低く設定されていますが、名前のとおり、返済中に金利が変わります。一方で、固定金利型は変動金利型よりも金利が高く設定されていますが、借りたときの金利が完済まで変わらないという特徴があります。

「変動金利」だからといって、世の中の金利上昇に伴って急激に返済額が上がるわけではありません。変動金利型には「5年ルール」「125%ルール」という、急激で過度な返済額の上昇から守ってくれるルールがあるんです(※)。

住宅ローンの毎月の返済額が、5年に1度しか見直されないルール。変動金利で借りた場合は6か月ごとに金利が見直されるが、それによって金利が変動しても、毎月の返済額は5年に1度しか変わらないというもの。

「125%ルール」とは

金利の上昇によって返済額が見直されても、前回の返済額の125%(1.25倍)までしかアップされないというルール。毎月の返済額が10万円の場合、金利がどんなに上がっても12万5,000円までにしか上がらない。

高山さん:ただし、変動金利はルールに守られているとはいえ、注意も必要です。月々の返済額はそう変わらなくても、金利の変動は返済額に反映されているので総額は増えています。リスクまでよく理解したうえで選ぶことが大切です。

※ 「5年ルール」「125%ルール」が適用になるのは、「元利均等返済(毎月の返済額が一定のタイプ)」で住宅ローンを借りた場合です。

変動金利か、固定金利か。私たちのリアルな選択

ROOMIE編集部 タツキ:子どもの誕生をきっかけにマイホームを購入。金利や返済額に惑わされない、自分にぴったりの住宅ローンを選べたことに満足している。

タツキ:その点、私は「固定金利」の住宅ローンで家を買ったので、気持ちがラクですね。

高山さん:やっぱり? 固定金利で借りた方は、みなさんそう言いますね(笑)。実際は固定金利より金利が低い変動金利を選ぶ人が多いんですが、最近は世の中の金利の上昇を受けて固定金利に借り換えようかという相談者さんもいらっしゃいますよ。お米が1,000円値上がるだけでも大変だと、多くの方が痛感したのだと思います。

Image: 住宅金融支援機構

マツザキ:タツキさんはどうして固定金利にしたんですか?

タツキ:お金のことを考えるのが面倒だから(笑)。金利の変動に一喜一憂するのもイヤだし、より低い金利のローンにベストなタイミングで借り換えるなんて私にはできないし。一度決めてしまえば、もう返済額の増減について考えなくていいという固定金利が、わが家には合っていたんです。

変動金利に向いている人、固定金利に向いている人

高山さん:「変動金利と固定金利、どちらがいいですか?」とよく聞かれるんですが、正解はありません。家の価格や資産状況はもちろん、年齢や性格、考え方によっても違うからです。

たとえば、変動金利が合っているのは、金利の変動に動じない家庭。たとえば共働きで高収入、資産が潤沢にある人。それから返済期間が短い人もいいと思います。

固定金利が向いているのは、これから支出が増える家庭。たとえば子どもの教育にお金がかかるからローンの返済額は固定しておきたい家庭ですね。返済額が変わらないから家計の管理もしやすいんです。

あとは、タツキさんのように「金利に振り回されたくない」という方が本当に多い。「あとで借り換えればいいや」と思っても、借り換えは意外と大変で、事務手数料も高いです。だったら最初から固定金利にしておいたほうが精神的にも安心っておっしゃいますね。

金利が上がっても動じない。家賃感覚で返していける住宅ローン

マツザキ:私もゆくゆくは家を買いたくて、お金の管理は好きだし得意なほうだから変動金利でと思っていたのですが、悩んで落ち込むタイプでもあるので(笑)、実は固定金利のほうが向いているのかなぁ。

ただ、やっぱり金利が低いという点で、変動金利は魅力的ですよね……。

高山さん:固定金利でも、家族構成や買う家などによって金利が低くなる制度を設けているローンもあるんですよ。

おふたりは【フラット35】ってご存じですか? 条件に合えば金利の引下げが受けられるので、変動金利とあまり変わらない金利で借りられたというケースもよく聞きますね。

【フラット35】とは、民間金融機関と住宅金融支援機構が提携して提供する最長35年の固定金利住宅ローン。タツキが選んだのもこの【フラット35】です。

金利が変わらない【フラット35】は返済額が変わらない安心感があるほか、さまざまなニーズに応じた金利引下げメニューが魅力です。

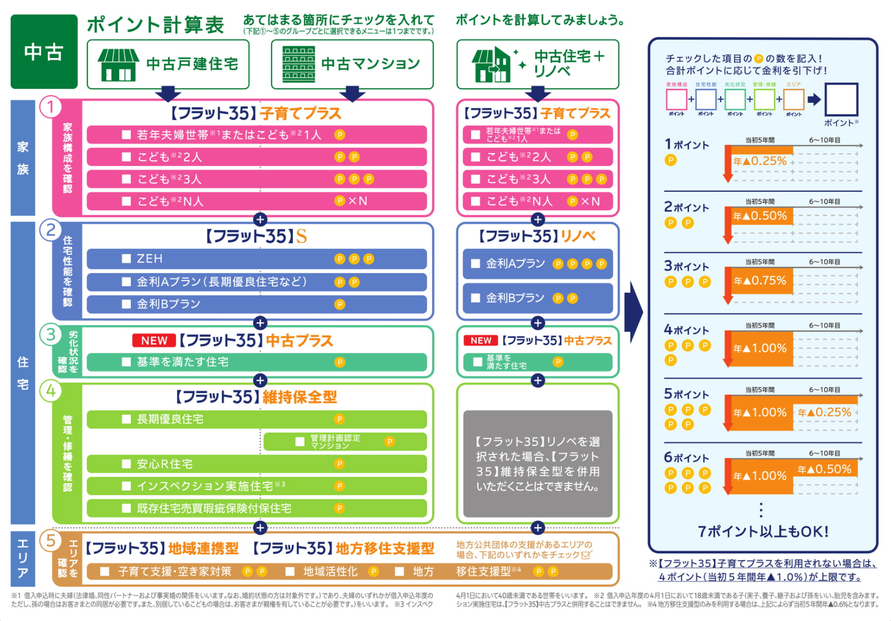

Image:【フラット35】デジタルブックより

金利引下げメニューには、子育て世帯に適用される「【フラット35】子育てプラス」や、省エネルギー性・耐震性などを備えた質の高い住宅に適用される「【フラット35】S」、中古住宅の購入と一定の要件を満たすリフォームをする場合に適用される「【フラット35】リノベ」など、豊富なメニューがあります。

マツザキ:ヴィンテージマンションを買ってリノベしてみたいなという夢もあったので、「【フラット35】リノベ」には興味がありますね。あとは移住するので「【フラット35】地域連携型」も気になります。

タツキ:私は「【フラット35】子育てプラス」と「【フラット35】S」が使えたんです。「【フラット35】子育てプラス」は子どもがいなくても夫婦のどちらかが40歳未満なら使えるというのも、若い世代を応援したいという姿勢が感じられてうれしいですよね。

【フラット35】のほか、返済期間が20年と短いことで【フラット35】より低い金利で借入できる【フラット20】や、返済期間を最長50年と長く設定することで毎月の返済額を抑えられる【フラット50】もラインナップしています。

高山さんによれば、最近は返済期間を長くして毎月の返済額を減らし、そのぶんを投資など別の用途に回したいという若い世代が増えているそうです。また、頭金を減らし、あえて大きなローンを組むかわりに「住宅ローン減税」を受けるといった、制度を活用する人も多いとか。

金利のある世界でも、自分らしい暮らしを選ぶために

マツザキ:「金利のある世界」で家を買おうと思っている人は、どんな準備をしておいたらいいですか?

高山さん:まずは、自分が毎月いくら払えるのかを把握しておきましょう。

住宅費は手取りの25%以内にとどめるといいといわれていますが、手取り30万円だと7万5,000円。それにマンションの場合は管理費や修繕積立費もかかると考えるとかなり厳しいですよね。手取りの35%を目安に、シミュレーションしてみるといいと思います。

タツキ:条件が整うと、銀行は思っていたより多めの借入金額を提示してくれることもあります。いざ家を買おうとなると少しハイになってしまうので、そこは冷静に。とはいえ、家を買うって夢があるし、仕事や暮らしの励みにもなりますからね。

マツザキ:たしかに予算オーバーでも「返せる返せる」と楽観的になりすぎてはダメですね。自分たちの健康や親のことなどで今のようには働けなくなるかもしれませんし、何があるかわかりません。やっぱり固定金利のほうが私にはいい選択なのかな。

タツキ:【フラット35】、おすすめですよ。家賃のように毎月同じ額を返済していくだけなので、何年後にはいくら貯められるか、子どもの教育にいくらかけられるかといったお金のプランが見えるようになりました。何より金利が上がるというニュースに心が乱れない(笑)。あのとき【フラット35】を選んでよかったと、心から思っています。

17年ぶりに日本が足を踏み入れた「金利のある世界」。しかし「怖がることはない」と高山さん。

地に足をつけ、冷静に、メリットは最大限に享受し、デメリットは最小限で済むように知識を身につけ、自分に合った選択をすること。

こんな時代だからこそ、【フラット35】は強い味方になるのではないでしょうか。「家を買おう」となったら、ぜひ【フラット35】を思い出してください。

ファイナンシャル・プランナー(CFP)/Money&You取締役

中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを創業、10年間取締役を務め退任。その後現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)など書籍100冊、累計190万部超。1級FP技能士。住宅ローンアドバイザー。

Photographed by Kosumo Hashimoto